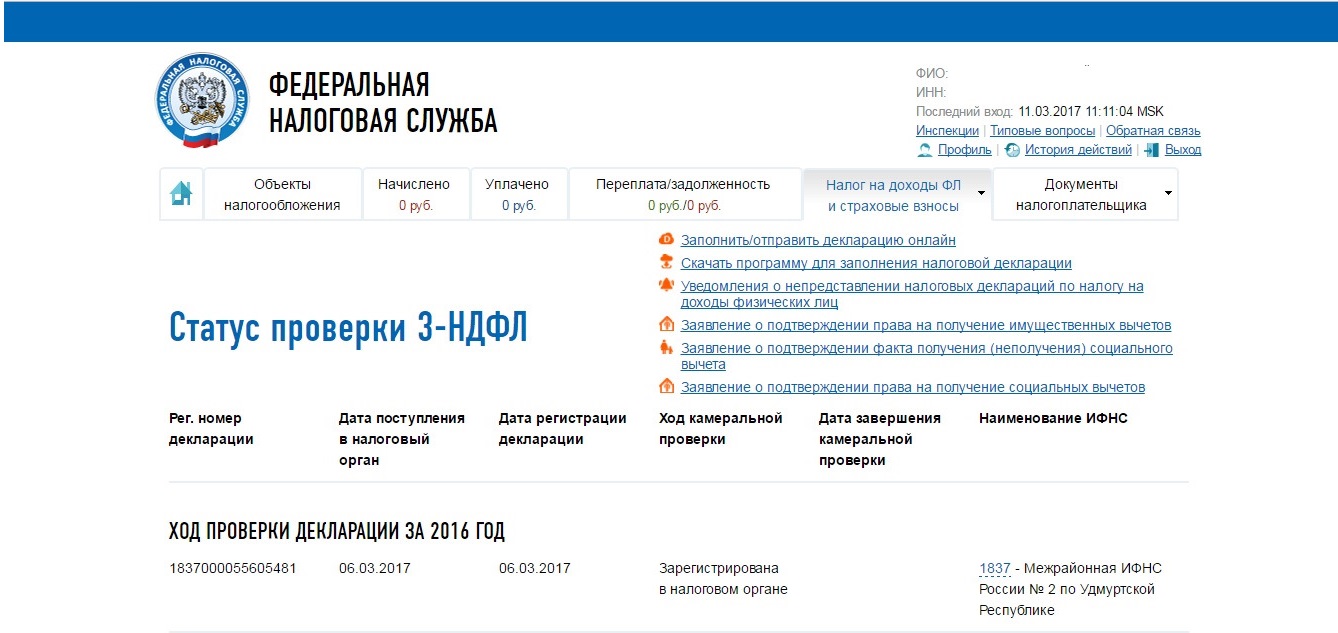

Декларация 3-НДФЛ всегда подлежит тщательной и детальной проверке, проводимой сотрудниками контролирующего ведомства. Проверка документов и сведений налогоплательщика, которую осуществляют инспекторы налогового органа, получила название камеральная. Многих жителей России интересует вопрос: сколько дней, месяцев она длится? Согласно действующему законодательству, сроки камеральной проверки 3-НДФЛ, предусмотренные для сотрудника налоговой инспекции, не должны превышать 3 месяцев с момента подачи налогоплательщиком декларации. Это правило, обязательное для исполнения контролирующим ведомством, прописано в п. 1, 2 ст. 88 НК РФ.

Если сотрудники налоговой инспекции установили необходимость проведения камеральной проверки декларации, предоставленной российским гражданином, они не обязаны сообщать о будущем детальном изучении декларации. Проверка начнется только после подачи документа без уведомления налогоплательщика. Действия инспекторов налоговой службы будут зависеть от опечаток, ошибок, несовпадений данных, обнаруженных в предоставленной декларации 3-НДФЛ.

При отсутствии опечаток, ошибок, несовпадений сведений камеральная проверка 3-НДФЛ завершается. Сотрудники контролирующего ведомства не уведомляют физическое лицо, предоставившее декларацию, об окончании проверки.

При обнаружении опечаток, расхождения информации инспекторы налоговой службы имеют законное право попросить российского гражданина, предоставившего декларацию 3-НДФЛ, пояснения, потребовать исправить обнаруженные ошибки, предоставить уточненный вариант документа. По законодательству действия работников контролирующего ведомства регламентированы п. 3 ст. 88 Налогового Кодекса. Для исправления указанных ошибок у налогоплательщика есть 5 рабочих дней. Отсчет начинается с момента получения требования налоговой инспекцией откорректировать заявление о полученных доходах.

Если физическое лицо не согласно с ошибками, обнаруженными и указанными по декларации 3-НДФЛ налоговыми инспекторами, оно имеет законное право указать пояснения, подтверждающие определенные пояснения. Эта информация поможет сотрудникам контролирующего ведомства после изучения пояснения прийти к выводу:

- Пояснения налогоплательщика оказались законными и правильными, обнаруженные недочеты в декларации нельзя назвать ошибками. В этом случае декларация считается безошибочной. Камеральная проверка 3-НДФЛ заявления налогоплательщика о полученных доходах заканчивается.

- Пояснения гражданина, подавшего декларацию, нарушают действующие законы налоговой сферы, противоречат им. Тогда сотрудники налоговой службы подготавливают акт камеральной проверки, указывают в нем нарушения, выявленные при изучении заявления налогоплательщика о полученных доходах. Действия инспекторов соответствуют п. 5 ст. 88 Налогового Кодекса.

Что проверяют инспекторы в декларации 3-НДФЛ?

Сотрудники контролирующего ведомства выполняют камеральную проверку на рабочем месте. Это главное ее отличие от выездной проверки. Согласно законодательству установлено, что подачу декларации требуется сделать до 30 апреля года, следующего за отчетным годом. Предоставить декларацию для возврата налога, уже уплаченного в прошедшим году, можно в любой день текущего года.

В период камеральной проверки сотрудники налоговой службы уделяют пристальное внимание следующим факторам:

- Правильность заполнения налогоплательщиком поданного в контролирующее ведомство заявления о полученных доходах.

- Правильное использование в расчетах, предоставленных в декларации, налоговых ставок, льгот, наличие верного вычисления размера налога.

- Соответствие сведений, предоставленных в декларации 3-НДФЛ, показателям других отчетов, предоставленных налогоплательщиком в контролирующее ведомство.

- Законная обоснованность использования налогового вычета, указанного в декларации.

- Предоставление для проверки полного пакета документов.

В период камеральной проверки сотрудники налоговой службы могут воспользоваться правом, выслать налогоплательщику запрос на предоставление бумаг, доказывающих наличие определенных доходов, затрат. Инспектор, проверяющий документы физического лица, может после обнаружения ошибок в декларации, противоречивых данных в отчетах, выслать налогоплательщику требование о предоставлении пояснений, исправлении всех замечаний в декларации, выявленных работником контролирующего ведомства. Исправить указанные замечания российский гражданин должен в течение 5 дней. Налогоплательщик должен учитывать тот факт, что отсчет срока камеральной проверки 3-НДФЛ запустится заново, когда он выполнит все требования, предъявленные налоговым инспектором после проверки его старой декларации, предоставит ему уточненную декларацию с пояснениями.

Какие нужно предпринять действия после составления акта камеральной проверки?

Если сотрудники налоговой инспекции обнаружили в декларации 3-НДФЛ ошибки, искажения информации, нарушающие действующее налоговое законодательство, составили акт об результатах проведения камеральной проверки, российский гражданин может выбрать 2 варианта дальнейшего развития событий:

1. Согласиться с указанным мнением работников контролирующего ведомства, их доводами, указанными в акте совершения камеральной проверки.

Налогоплательщику требуется дождаться окончательного решения налоговой службы, принятого по итогам проведенной проверки, осуществить доплату в государственный бюджет выписанного штрафа, рассчитанной пени, нового налога.

2. Не согласиться с указанным мнением работников контролирующего ведомства, их доводами, указанными в акте совершения камеральной проверки.

При выборе указанного пути дальнейшего развития событий налогоплательщику требуется подготовить возражения на полученный акт, составленный по итогам камеральной проверки 3-НДФЛ. Согласно п.6 ст.100 Налогового кодекса для предоставления ответа у российского гражданина есть месяц. Отсчет времени начинается с момента получения акта камеральной проверки декларации 3-НДФЛ.

Руководство контролирующего ведомства внимательно изучит полученный от налогоплательщика материал, подготовит свой ответ на его возражения, комментарии по поводу итогов камеральной проверки, сформирует собственное послепроверочное решение, ссылаясь на ст.101 Налогового Кодекса. Если налогоплательщик не окажется согласным с новыми решением, он сможет его обжаловать в налоговой службе, закрепленной по его региону.

Причина отказа налоговой инспекции в приеме декларации

Многие российские граждане часто при подаче заявлений об полученных доходах сталкиваются с отказом сотрудника контролирующего ведомства принимать декларацию 3-НДФЛ. Решение инспектора может быть обусловлено различными причинами. Поэтому налогоплательщик должен быть осведомлен о негативных ситуациях, способных возникнуть при декларировании доходов, предоставлении документов в налоговую инспекцию.

Все существующие ситуации отказа можно классифицировать на несколько вариантов:

- Принятие документов налогоплательщика осуществляют сотрудники отдела по работе с физическими лицами. Непосредственную камеральную проверка документов, подготовленных для контролирующего ведомства, выполняют специалисты другого отдела. И у них квалификация гораздо выше, чем у работников отдела налогов и вычетов, занимающихся принятием документов у российских граждан, уплативших налог по полученным доходам. Соответственно, нельзя воспринимать слова таких работников налоговой службы окончательными в деле. Часто возникают ситуации, когда сотрудник, принимающий декларацию 3-НДФЛ, утверждает, что у физического лица по закону нет права претендовать на вычет, отсутствуют необходимые документы. Однако проведенная камеральная проверка 3-НДФЛ позволяет сделать вывод, что предоставленная декларация соответствует всем требованиям.

- Основания для непринятия документов у жителя России прописаны в п.28 приказа МинФина. К ним можно отнести:

- Отсутствие документов, позволяющих подтвердить личность гражданина.

- Налогоплательщик предоставил документы другого лица, не имеет документов, позволяющих осуществлять указанное действие. Для предоставления декларации за другого человека на руках должна быть доверенность, заверенная нотариусом. Если предоставляются документы за ребенка, требуется предоставить свидетельство о его рождении.

- Была подана декларация, заполненная не по принятой законодательством форме.

- Заявление о полученных документах было передано в другой налоговый орган. При выборе контролирующего ведомства нужно учитывать его привязку к месту регистрации.

Если сотрудник налоговой службы, не желающий принимать документы, не может аргументировать свои действия указанными пунктами, он должен принять декларацию 3-НДФЛ. Затем отдел камеральных проверок выполнить проверку предоставленных документов, определить наличие в них ошибок, подготовит официальный отказ, указав изменения, которые нужно внести в документы, причину для отказа. Прочие доводы, указанные работником налогового органа нельзя назвать обоснованными и подлежащими к исполнению. Это личное его мнение, основанное на эмоциях, загруженности по работе. Инспектор, который получил документы, не обладает законным правом осуществлять проверку правильности составления декларации.

Для налогоплательщика советы сотрудника, принимающего документа, могут оказаться полезными. Он может указать на совершенные ошибки, неточности, отсутствие требуемых бумаг. Полученная информация поможет избежать отказа специалиста, занимающегося камеральной проверкой, новой подачи бумаг.

При наличии уверенности в правоте рекомендуется добиваться приема принесенных документов. Если сотрудник контролирующего ведомства придерживается другого мнения, не хочет принимать бумаги, можно сделать следующие действия:

- Доказывать законность своих прав, заставить принимающего декларацию инспектора подготовить обоснование отказа в письменной форме. Такое действие не позволит получить письменный отказ, но поможет добиться принятия декларации.

- Выслать документы почтой.

- Создать личный кабинет на сайте налогового учреждения, подать через него декларацию.