Несдача / нарушение сроков предоставления декларации по НДС может иметь негативные последствия для хозяйствующего субъекта в виде применения к нему взысканий / санкций и / или блокировки расчётного счёта.

Как заполнить декларацию по НДС без ошибок в процессе подготовки, кто составляет декларацию по НДС, какие сроки регламентированы для предоставления и куда её надо сдать, какие последствия ожидают плательщиков, которые налоговую отчетность НДС не сдадут либо сделают это несвоевременно – проанализируем сегодня.

Кто готовит и подает отчет по НДС

29 октября 2014 г. ФНС утвердила форму декларации НДС (приказ NoММВ-7-3/558@, по тексту — ФНС-Приказ). Заполняя отчет руководствуются последними изменениями в указанный акт, действующими с 24 февраля 2020 г. (ММВ-7-3/579@). Образец заполнения декларации по НДС доступен на специализированных бухресурсах.

Налоговая декларация по НДС подготавливается:

- юрлицами и физлицами-ИП, которые обязаны платить НДС согласно НК РФ. В эту же категорию отнесены не освобожденные от налога субъекты, которые применяют Единый сельскохозналог (ЕСХН);

- юрлицами и физлицами-ИП, находящимися на налоговых спецрежимах УСН или ЕНВД («упрощенцы», «ЕНВДшники»), которые однако выписывают клиентам счет-фактуры (далее — СФ) с отдельно обозначенными суммами налога.

Кто еще составляет налоговую декларацию по НДС: субъекты со статусом агентов по НДС, в т.ч. и пребывающие на спецрежимах.

Кто еще составляет налоговую декларацию по НДС: субъекты со статусом агентов по НДС, в т.ч. и пребывающие на спецрежимах.

Пример заполнения декларации по НДС, размещенный на специализированных ресурсах, поможет правильно заполнить отчет и избежать негативных последствий в виде штрафных санкций со стороны НИ.

Если субъект не занимался хозяйственной деятельностью, налоговую декларацию по налогу на добавленную стоимость сдавать придется все равно: отсутствие хозопераций — это не повод «пропустить» отчет. Такой субъект хозяйствования готовит и сдает декларацию-нулевку НДС.

Перед началом следует посмотреть образец заполнения такой декларации НДС. Титульник и 1-й раздел обязательны к заполнению всегда. Графы этого раздела, касающиеся сумм НДС, которые рассчитаны к перечислению в госбюджет / возмещению из госбюджета, заполняют прочерками. Рекомендовано внимательно изучить пример заполнения декларации НДС, если бухгалтер впервые оформляет этот отчет.

Образец декларации по НДС доступен на сайте «Формы и бланки» или других сайтах, оказывающих профессиональную и правовую помощь субъектам хозяйствования в процессе подготовки отечности. КНД декларации по НДС 1151001.

Сроки подачи декларации по НДС

Декларацию по налогу на добавленную стоимость субъект подает в территориальную НИ, за которой он «закреплен» согласно месту расположения. Срок, до которого можно сдать отчет по НДС — 25-ое число месяца, наступающего за отчетным кварталом. Так, например, отчёт за II-й кв. сдают не позднее 25.07, срок подачи отчета за IV-й кв.– 25.01.

Декларацию по НДС за I-й кв. 2020 г. нужно успеть сдать до 25.04.2020 г. Так как это суббота, срок сдачи переносится на первый рабочий день – 27 апреля (пн).

Сдать отчет налоговой можно исключительно в электронной форме. Это требование распространяется на всех субъектов-плательщиков НДС независимо от того, сколько человек числится в штате. Исключение действует для налоговых агентов, которые не должны платить НДС, но не освобождены от сдачи отчёта.

Образец заполнения декларации по НДС предлагают скачать многочисленные сайты, специализирующиеся на предоставлении бухгалтерских консультаций. Далее о том, как заполнять декларацию по НДС.

Декларация по НДС: как заполнить

Форма декларации по НДС несколько раз претерпевала изменения. Действующая на сегодня редакция новой декларации по НДС утверждена 20 ноября 2019 г. (приказ ФНС N ММВ-7-3/579@). Как пошагово заполнять налоговую декларацию по НДС — дальше.

Как заполняется декларация по НДС: рекомендации

- декларация по НДС — это документ установленной законом формы (код отчетности 1151001), поэтому для заполнения используют только утверждённый образец декларации по НДС;

- если отчет по НДС сдается в бумажном варианте, его заполняют шариковой ручкой или на ПК. В каждой строке находится один параметр. Если ячейка не содержит данных, ставят прочерк;

- суммы округляются и фиксируются в целых рублях;

- текст от руки вносится в отчетность печатным шрифтом;

- во время заполнения декларации НДС на компьютере пользуются 16-18 шрифтом.

Подготовка остальных, предусмотренных структурой документа разделов декларации по НДС осуществляется только, если это установлено законом для того или иного субъекта. Листы, которые не будут заполнены в ходе подготовки отчета к сдаче, в налоговую декларацию НДС не вкладывают.

Соответствующие разделы декларации НДС не нужно включать в итоговый отчёт, если операции, которые должны быть туда внесены, субъект хозяйствования в отчетном квартале не проводил. Дальше рассмотрим более детально, как сделать декларацию по НДС.

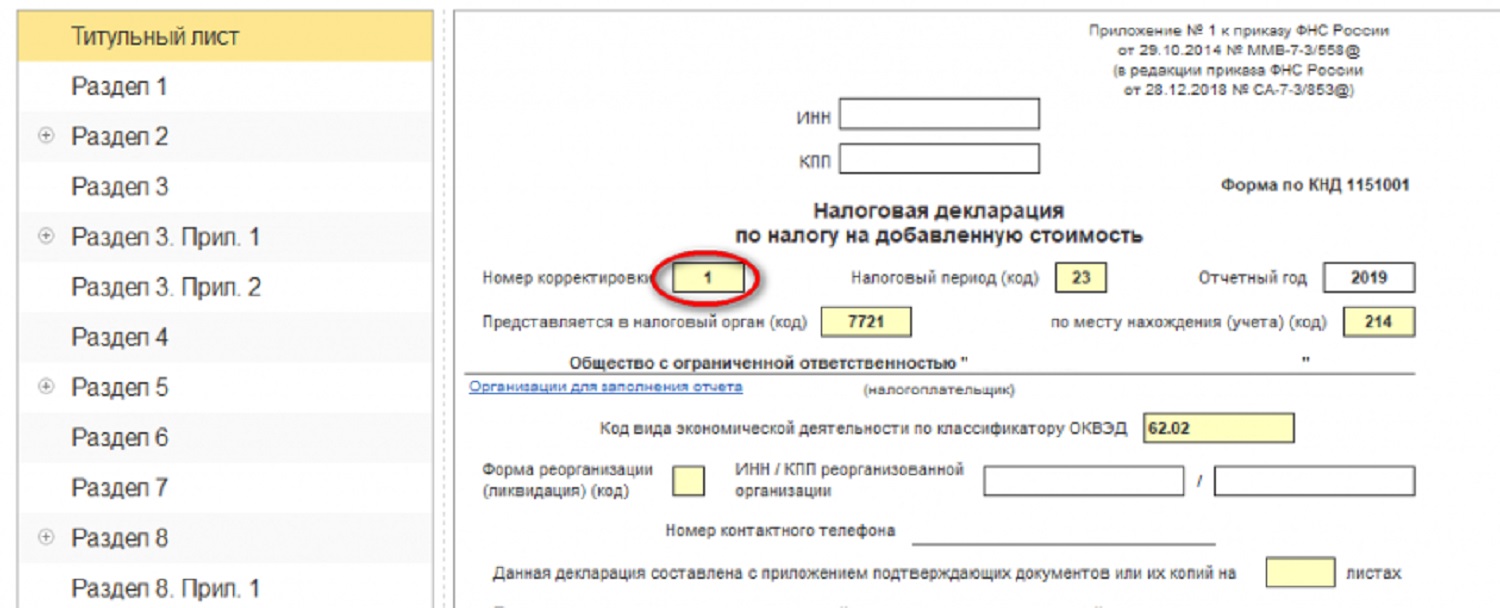

Титульный (головной) лист декларации по НДС

Заполнение декларации по НДС стоит начать с подготовки «титульника». Здесь указываются регистрационные данные субъекта хозяйствования. Информационные поля содержат названия, которые дают специалисту четкое понимание того, какие именно данные надо внести.

Коды, требуемые для подготовки формы декларации по НДС, урегулированы ФНС-Приказом (Приложении No3). Образец заполнения налоговой декларации по налогу на добавленную стоимость стоит принимать во внимание, если он размещен на специализированном ресурсе.

Разделы налоговой декларации по НДС

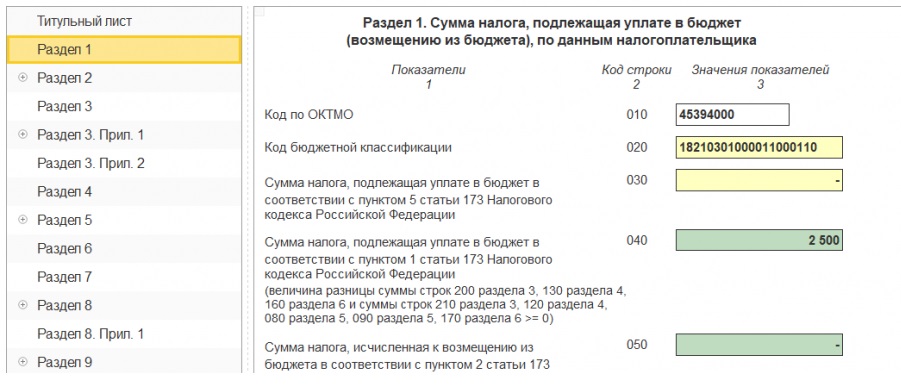

1-й Раздел

Предусмотрен, кроме прочего, для внесения финального размера налога, который нужно будет уплатить по результатам хоздеятельности в отчетном периоде. Заполнение полей налоговой декларации по НДС нужно выполнять так (поле:данные):

- 010: вписать код по ОКТМО;

- 020: вписать код КБК по товарам / работам / услугам, продажа которых осуществляется в России;

- 030: размер налога, рассчитанный к уплате согл. п. 5 ст. 173 НК России. Сюда вносят информацию субъекты, реализующие не облагаемый НДС товар либо те, кто освобожден от его уплаты. Поле подлежит заполнению, если указанные субъекты выписали СФ и выделили в нем сумму НДС. Данные указанной строки не включаются в расчёт строк 040 и 050;

- 040: финальная сумма налога, требуемая к уплате в госбюджет по итогам осуществленных за истекший период операций;

- 050: объем НДС, который необходимо возместить из госбюджета.

О том, как заполнить прочие блоки декларации НДС — дальше.

2-й Раздел

Данная часть декларации касается налоговых агентов по НДС. Её заполняют тогда, когда проведенная с контрагентом-поставщиком операция должна облагаться налогом, при этом такой контрагент не является плательщиком данного налога.

При составлении декларации по НДС рассматриваемый раздел необходимо заполнить на каждого такого поставщика, по отношению к которому субъект хозяйствования, заполняющий декларацию, является налоговым агентом.

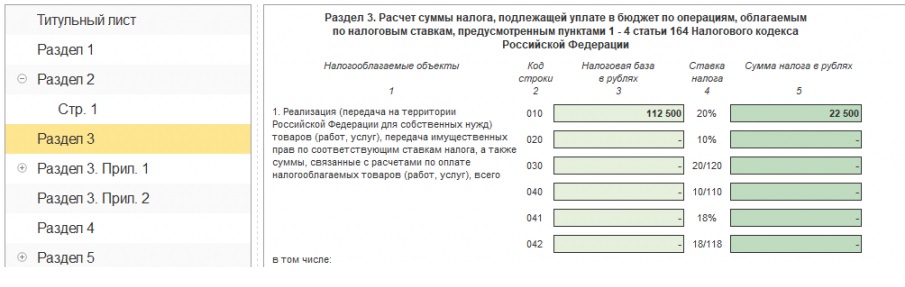

3-й Раздел

Это главный раздел декларации. Здесь находят отражение начисления НДС по самым распространённым операциям. Чтобы не допустить искажения данных, необходимо знать, как правильно заполнить декларацию НДС.

Действуют следующие правила заполнения раздела 3 декларации по НДС (поле: данные):

- 010-042: сюда вносится база налогообложения и сумы налога по указанным ставкам. Здесь не перечисляются:

* хозоперации, не подлежащие налогообложению (освобожденные);

* хозоперации по ставке 0%;

* НДС с предоплат, зачисленных от контрагентов-покупателей;

- 043: здесь указывается сумма НДС по операциям по предоставлению международных транспортно-экспедиционных услуг. Подлежит заполнению перевозчиками и экспедиторами, подавшими заявки об отказе от применения нулевой ставки;

- 070: проставляются суммы полученных предоплат в счёт будущих поставок;

- 080: указываются суммы предусмотренного к восстановлению НДС;

- 118: вносится общий размер начисленного налога с учётом восстановленных сумм;

- 190-210: общий объем налогов, которые необходимо вычесть / уплатить / возместить.

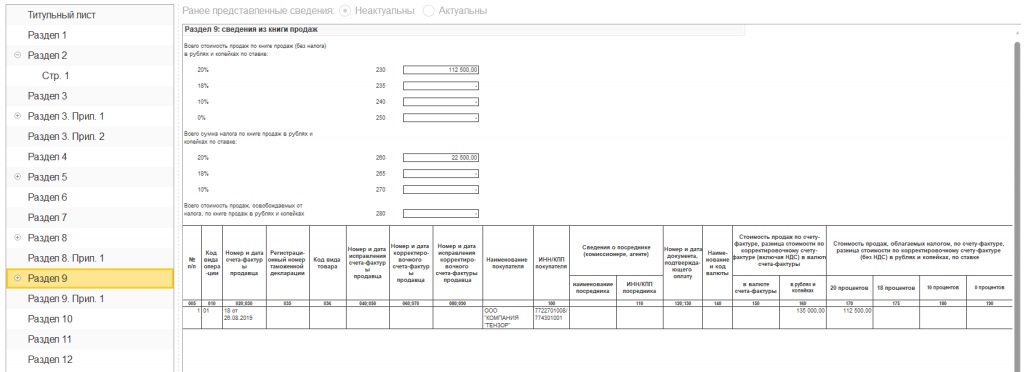

Разделы 8-й –12-й

Эти блоки налоговой декларации на добавленную стоимость отображают хозоперации, осуществленные предприятием / ИП за отчетный период, которые сопровождались получением / выдачей СФ.

Заполнение этих составляющих декларации по НДС предполагает перенесение данных из:

- журнала учёта СФ;

- книг продаж / покупок.

В структуру раздела 8 налоговой декларации по НДС входит 3 страницы. Сюда в разрезе СФ, по которым указан вычет, переносят информацию, содержащуюся в книге покупок.

В 9-м разделе указывают сведения, содержащиеся в книге продаж.

Согласно инструкции по заполнению декларации по НДС, дополнения к 8-му и 9-му разделам формируются только тогда, когда специалист допустил ошибки в предыдущих отчетах, а обнаруженные ранее допущенные неточности влияют на размер расчетной суммы налога в отчётном периоде.

Подготовка отчета по НДС в режиме онлайн

Сайты создателей программного обеспечения для бухгалтерии (бухгалтерские софты) предлагают сервис онлайн заполнения декларации по НДС. Некоторые сервисы дают бесплатный доступ, на некоторых — это платная услуга (до 1000 руб.). Пример заполнения декларации по НДС доступен на специализированных сайтах по бухучету.

Для отправки налоговой отчетности НДС посредством Internet сначала необходимо выгрузить данные в регламентируемый НС формат XML. Далее их объединяют в один архив и отправляют в НИ.

Последствия несвоевременной сдачи НДС декларации

Налоговая декларация по НДС — это обязательная форма отчетности налогоплательщика. Налоговую декларацию по НДС составляют и подают органам НИ в предусмотренные законом сроки. Налоговики рекомендует предоставить декларацию на НДС заблаговременно – за 5-10 дней до предусмотренного срока.

Подача отчёта с опозданием чревата для налогоплательщика наложением взыскания в виде штрафа 5 % от размера налога. Он удерживается за каждый месяц просрочки вплоть до момента предоставления отчета.

Даже если были не предоставлены «0-ые» декларации НДС, штраф все равно придётся заплатить — минимально 1000 руб. Верхняя граница — 30 % от расчётной суммы налога.

Применить к нарушителю наказание в виде блокировки банковского счёта могут в случае, когда просрочка подачи заполненной, но не предоставленной декларации по НДС составила 10 и более дней.