ФНС России разработало и направило для применения рекомендуемую форму уведомления об уменьшении суммы налога при применении патента.

Формат этого уведомления, а также порядок ее представления в налоговые органы содержатся в Письме Федеральной налоговой службы от 26 января 2021 г. N СД-4-3/785@.

С 1 января 2021 года при применении ПСН у индивидуальных предпринимателей появилось право уменьшать сумму налога, уплачиваемого при применении патентной системы налогообложения, на сумму страховых взносов, уплаченных как за «себя», так и за наемных работников. Конечно, эти работники должны трудиться в тех видах деятельности, по которым применяется патент. Также налог можно уменьшить на больничные за первые три дня болезни сотрудника и на взносы за сотрудников по договорам добровольного личного страхования. Это право закреплено в Налоговом кодексе п.п. 1.2 статьи 346.51.

Чтобы воспользоваться этим правом, ИП необходимо направить в налоговую уведомление об уменьшении рассчитанной по патенту суммы налога.

Рекомендуемая форма уведомления состоит из:

- титульного листа

- Листа А

- Листа Б

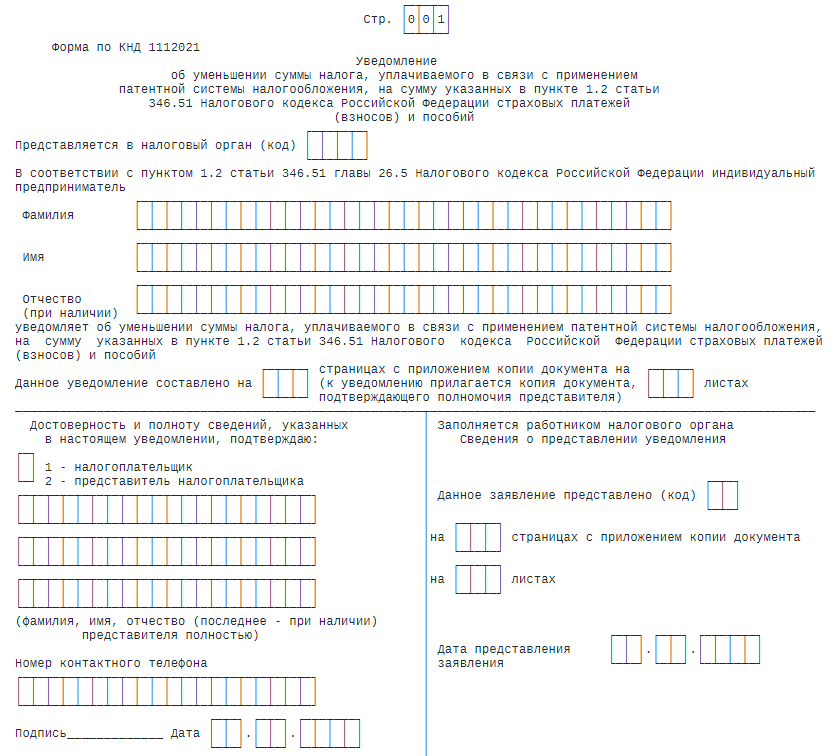

Титульный лист

На титульном листе указываются:

- код налогового органа, куда направляется уведомление

- ФИО предпринимателя

- номер телефона ИП

- дата и подпись

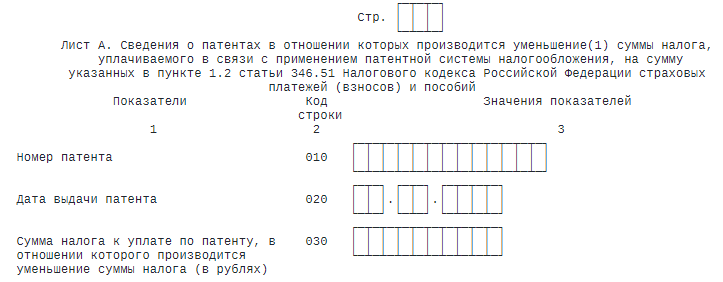

Лист А

На листе А указываются сведения о тех патентах, по которым ИП хочет уменьшить сумму налога. Необходимо указать:

- номер патента

- дата его выдачи

- сумма налога по патенту.

Если ИП хочет уменьшить налог на сумму уплаченных взносов по нескольким патентам, в листе А указываются данные по каждому такому патенту.

Если одного листа недостаточно, чтобы указать необходимое количество патентов, заполняется необходимое количество листов А.

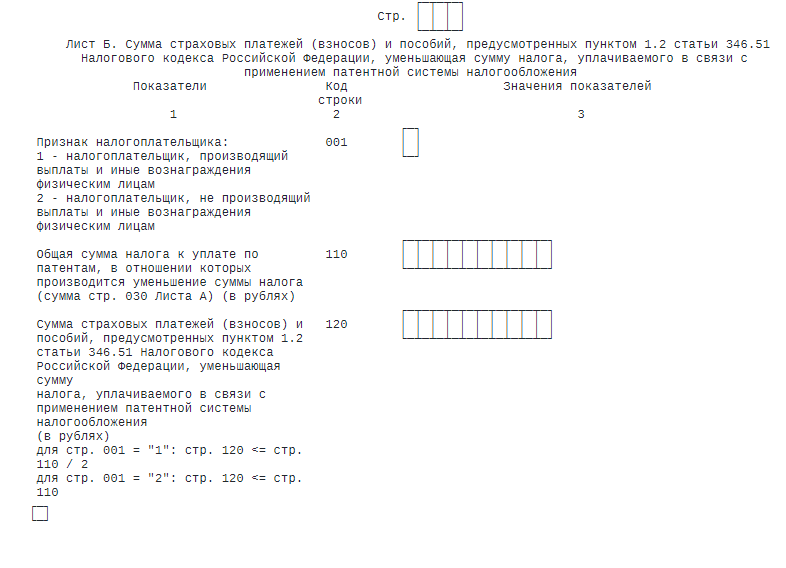

Лист Б

На листе Б указывается сумма страховых взносов и пособий, на которые по Налоговому кодексу можно уменьшить сумму налога по патенту.

На лист Б вносятся следующие сведения:

- признак плательщика – производит ли ИП выплаты работникам (2) или нет (1)

- общая сумма налога к уплате по патентам, указанным на листе А

- сумма страховых взносов и пособий, уменьшающая сумму налога

Напоминаем, что страховые взносы, указываемые в уведомлении, должны быть уплачены в налоговом периоде применения патента и принимаются только в пределах исчисленных сумм. Переплата по взносам не уменьшает сумму налога!

Порядок представления уведомления

Уведомление может быть направлено в налоговую в бумажном или электронном виде.

В бумажном виде уведомление представляется лично либо по почте с описью вложения. Для отправки в электронном виде необходимо применение усиленной квалифицированной электронной подписи.

Уведомление направляется в ту налоговую, в которую уплачивается сумма налога по патенту.

Форма уведомления, согласно НК РФ, должна утверждаться приказом ФНС России. И пока этот приказ не издан и не опубликован, ФНС направила рекомендуемую форму этого уведомления. И эта форма будет действовать до утверждения формы уведомления приказом ФНС.

В какие сроки необходимо направить уведомление, ни в НК РФ, ни в письме ФНС не указано. Но судя из положений ст. 346.51 НК РФ, обязательное условие одно – на момент направления уведомления страховые взносы, указываемые в этом уведомлении, должны быть уплачены.

Если ИП сначала уплатил налог, а потом подал уведомление, производится зачет или возврат излишне уплаченной суммы налога по правилам ст. 78 НК РФ.

Обратите внииание на нашу статью. В ней мы собрали подборку самых основных вопросов от предпринимателей:- Можно ли осуществлять международные грузоперевозки на патенте?

- Можно ли торговать пивом или маркированными товарами на патенте?

- Можно ли перейти с УСН на патент в течении года и что делать если продать товар нужно юрлицу?

Если вы не готовы сами заниматься этими вопросами, то смело можете отдавать эту рутину специалистам нашей компании.

Для наших клиентов мы предлагаем выгодные тарифы на ведение учета доходов ИП по ПСН и УСН.

Стоимость полного пакета услуг - от 2 100 руб. в месяц (ведение учета по одному объекту расчетов).

Что входит в наши услуги:

- Ведение ежедневных записей в КУДИР по наличной выручке

- Ведение ежедневных записей в КУДИР по поступлению денежных средств по эквайрингу

- Отправка новой формы уведомления в ФНС об уплате страховых взносов

- Расчет итоговой стоимости патента к уплате за вычетом страховых взносов

- Контроль уплаты налогов и взносов и подготовка всех документов на уплату

- Контроль окончания сроков действия патента и заказ нового патента

Или вы можете выбрать тариф который будет стоить 500 рублей в месяц. В него будет входить:

- Отправка новой формы уведомления в ФНС об уплате страховых взносов

- Расчет итоговой стоимости патента к уплате за вычетом страховых взносов

- Контроль уплаты налогов и взносов и подготовка всех документов на уплату

- Контроль окончания сроков действия патента и заказ нового патента

А вносить записи о доходах вы будете самостоятельно в нашем ЛК. По запросу мы будем предоставлять вам книгу доходов. Подробно как работает это функционал мы писали в этой статье.

Обратитесь к профессионалам сразу, чтобы спокойно заниматься любимым делом!