Российский гражданин, решивший посетить банк и получить ипотеку для приобретения новой квартиры, имеет законное право добиться получения налоговых вычетов. Согласно пп.3 п.1 ст.220 Налогового Кодекса он может оформить основной вычет. Кроме того он может рассчитывать на получение вычета по кредитным процентам. Это условие прописано в пп.3 п. 1 ст. 220 и п. 4 ст. Налогового Кодекса России.

Основной вычет, предоставляемый государством каждому жителю для улучшения его жилищных условий за счет использования ипотечного капитала аналогичен вычету, который можно оформить при приобретении недвижимости на стандартных условиях. В рамках действующих налоговых законов принято выделять несколько основных моментов, касающихся возврата налога при покупке квартиры в ипотеку:

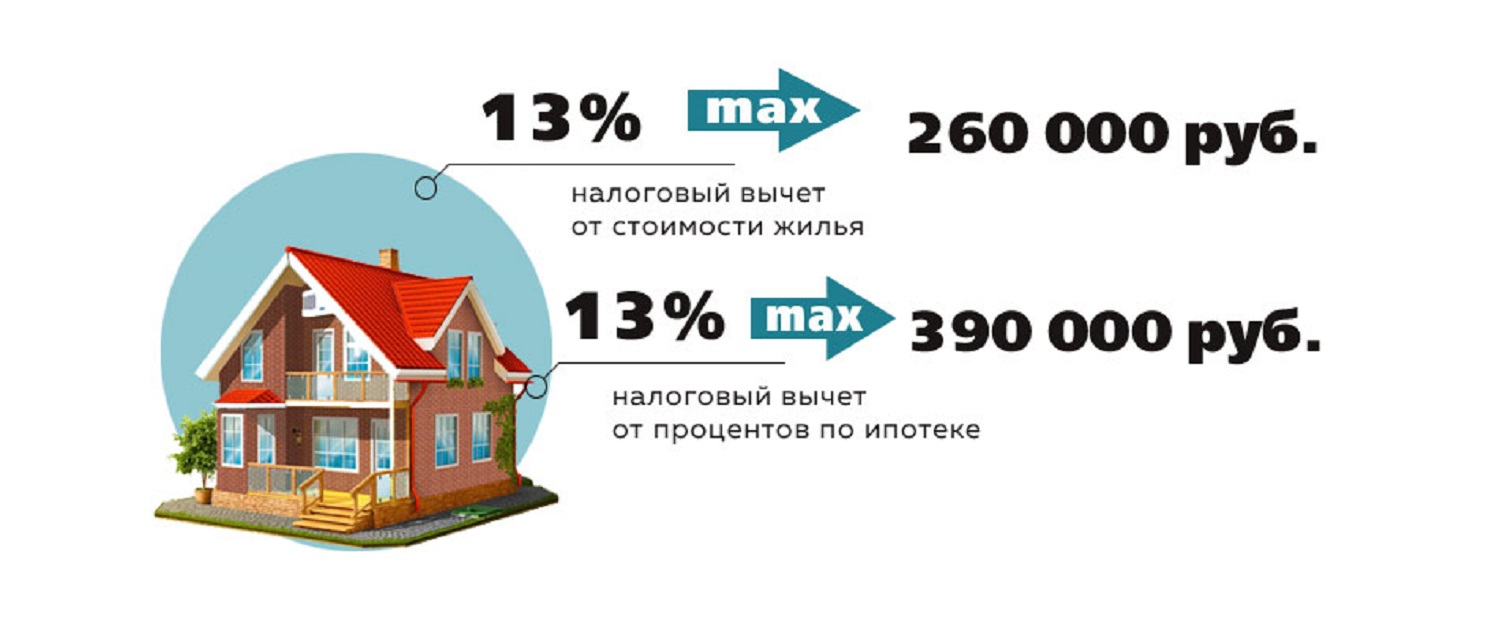

- Максимальное значение денежной компенсации, предоставляемой государством, - 2 000 000 рублей. Из этой суммы можно совершить возврат 13%, что составляет в денежном эквиваленте 260 000 рублей.

- Начать процедуру оформления вычета можно после получения на руки документа приема-передачи недвижимости. Воспользоваться правом на уменьшение налога возможно после получения права распоряжаться жильем. Это условие указывается в выписке из ЕГРН. Бумаги для получения вычета требуется подавать в контролирующий орган после завершения года, в течение которого гражданин получил по налоговому законодательству право на налоговый вычет по ипотеке.

- В состав вычета могут входить кредитные, собственные финансовые средства. По закону банковский займ относится к будущим затратам физического лица.

Вычет по процентам по ипотеке

Приобретение за счет финансового кредита жилье позволяет жителю России добиться вычета по процентам, заплаченным за пользование банковским кредитом, совершить возврат 13 процентов с покупки квартиры в ипотеку.

Выплаты по ипотеке принято классифицировать на две группы: погашение главной задолженности, уплата процентов за использование банковского займа. Рассчитывать на уменьшение налога можно по финансовым затратам, возникшим при уплате процентов по кредиту.

Оформить вычет по процентам за ипотеку можно лишь после появления у физического лица возможности получить основной вычет. При возникновении ситуации, когда ипотечный кредит был взят по времени раньше выписки из ЕГРН, в структуру вычета могут быть добавлены все проценты, выплаченные банку после получения кредитного капитала.

Налоговый вычет по процентам по ипотеке имеет установленный налоговым законодательством денежный лимит. Он равен 3 000 000 рублей. На основе этой установленной финансовой величины сумма для возврата составит 390 000 рублей.

Кредитное соглашение, подписанное до начала 2014 года, подразумевает использование прошлых законодательных нормативов. Лимита на вычет по ипотечным процентам не установлено. Подать заявление на вычет можно лишь по выплаченным кредитным процентам.

Налоговый вычет по ипотеке: как получить?

Вычет по процентам за ипотеку можно получить после заключения ипотечного соглашения, за взятый в банке целевой кредит, предназначенный для постройки жилья, приобретения недвижимости.

После получения кредита у нанимателя, подписания в договоре использования взятого займа на приобретение определенной квартиры, российский гражданин может начать процедуру оформления вычета по ипотечным процентам. При отсутствии указанной записи в соглашении даже использование кредитного капитала по целевому назначению не позволит добиться получения денежной компенсации.

Какие документы нужны для возврата 13 процентов с покупки квартиры в ипотеку?

Рассчитывать на получение вычета по процентам за ипотеку можно после предоставления в контролирующий орган полного пакета документов. Это основные бумаги, подписанные при заключении имущественной сделки, копия соглашения на получение кредитного капитала, справка о выплаченных финансовому учреждению процентах. Последний документ должен подготовить банк, открывший ипотеку. Одни банковские организации предоставляют сразу указанную справку. Другие финансовые учреждения готовят бумаги пару дней после получения запроса в письменной форме.

В некоторых случаях налоговая служба может попросить российского гражданина принести документы, подтверждающие совершение платежей по кредитным процентам (банковская выписка, денежная квитанция). У Налогоплательщик есть два варианта развития событий в сложившейся ситуации: принести инспектору запрашиваемые бумаги, отказаться выполнять требование, назвав в качестве аргумента своей позиции письмо ФНС от 22.11.2012 года. В этом нормативно-правовом акте указано, что получить налоговый вычет по процентам по ипотеке можно на основании одной справки банковской организации о выплате процентов. Других документов, подтверждающих совершение платежей, показывать не требуется.

Нужно ли сразу заявлять налоговый вычет за ипотеку?

Если основной вычет не был еще использован, гражданин России может не подавать заявление на уменьшение налога по кредитным процентам сразу после получения займа в банке. Это действие позволит избежать подачи в контролирующий орган других документов. После использования основного вычета в декларации можно указать о вычете по процентам за ипотечный капитал, подготовить и принести в налоговую службу остальные бумаги, установленные налоговыми нормативно-правовыми актами.

Требуется ли подавать документы для получения вычета ежегодно?

Физическое лицо может уже использовать основной вычет на имущество, положенный ему государством. При этом сумма процентов к выплате за банковский кредит маленькая. Для экономии личного времени гражданин может не предоставлять каждый год необходимый пакет документов в контролирующий орган. Выполнить эту процедуру по закону можно несколько раз за пару лет. Обязательное условие для использования такого метода подачи документов – включение в заявление об уплаченных доходах погашенных процентов за кредитный капитал.

При принятии решения обратиться в другую банковскую организацию для рефинансирования полученного займа можно претендовать на вычет по процентам по изначальному кредиту, новому займу. Для совершения этой процедуры нужно выполнить следующее условие: в новом кредитном договоре требуется указать, что новый кредит берется именно для рефинансирования имеющегося целевого займа.

Процедура получения вычета

Возврат 13 процентов с покупки квартиры в ипотеку разрешается получить через нанимателя, налоговую службу. При принятии решения добиваться уменьшения налога через работодателя налог на прямую возвращаться не будет. Он будет удерживаться с официальной заработной платы гражданина.

При выборе второго варианта физическое лицо может рассчитывать на возврат 13% от вычета. Налоговая служба имеет право его совершить за 1 год или пару лет.

Возврат НДФЛ с процентов по ипотеке через контролирующее ведомство подразумевает выполнение нескольких этапов.

1. Подготовка бумаг.

Российский гражданин, изъявивший желание оформить вычет по ипотечным процентам, должен собрать все документы, установленные налоговым законодательством. Он должен найти информацию, без которой нельзя осуществить процедуру вычета.

Физическое лицо должно принести налоговому инспектору справку 2-НДФЛ. Получить этот документ можно по месту работы в отделе бухгалтерии. При официальном трудоустройстве в нескольких организациях потребуется предоставить справку с каждой работы.

Кроме справки нужно предоставить документы, доказывающие наличие у гражданина права на вычет по недвижимости при ее покупке, сведения о счете в банке для зачисления на него финансовой компенсации понесенных затрат.

Все копии бумаг, подготовленных для сдачи в контролирующий орган, должны быть заверены налогоплательщиком.

2. Заполнение декларации, документов.

Подготовленные бумаги нужно использовать для подачи заявления о полученных доходах, на возврат платежа в бюджет. Эта стадия процедуры получения вычета считается тяжелой для многих жителей России. Рациональным решением будет доверить эту работу специалистам в налоговой сфере.

3. Передача подготовленных бумаг в налоговый орган.

Выполнить это действие можно несколькими методами:

- Визит к налоговому инспектору, предоставление ему официальных бумаг, позволяющих оформить вычет на ипотечные проценты. Плюс этого способа – личная проверка сотрудником контролирующего ведомства подготовленной документации, оказание помощи налогоплательщику, предоставление разъяснений по отсутствующим, недостающим бумагам, необходимым корректировкам. Минусы – наличие свободного времени для посещения налоговой службы, запрос инспектора бумаг, не обязательных по налоговому законодательству для предоставления по поводу получения вычета по кредитным процентам.

- Отправка подготовленной документации через почту. Этот способ поможет сэкономить личное время. Для доставки бумаг по почте потребуется немного времени. Еще одно его преимущество – избежание столкновения с предубеждениями инспектора, способного отказать в оформлении вычета, затребовать ряд дополнительных бумаг, не обязательных для предоставления по налоговому законодательству.

Отправлять документы через почту нужно ценным письмом. К нему обязательно требуется прикрепить опись вложения с указанием всех отправленных бумаг.

4.Ожидание итогов проверки налоговой службы, перевода финансовых средств на банковский счет.

После получения бумаг контролирующее ведомство получает официальное право совершить камеральную проверку. Для ее проведения потребуется 3 месяца. Это условие прописано в ст.88 Налогового Кодекса.

После завершения ревизии полученных документов инспектор должен в течение 10 дней сообщить свое решение: он соглашается предоставить вычет по ипотечным процентам, отказывается выполнить эту процедуру.

Сотрудники контролирующего ведомства часто не отправляют налогоплательщику уведомление о принятом ими положительном ответе при рассмотрении заявления о вычете по процентах на ипотеку. Инспектор может после завершения проверки документов переслать деньги на банковский счет физического лица, указанных в бумагах заявителя.