С 1 июля 2020г. в России стартует всероссийский этап эксперимента по введению в России нового налога — Налога на профессиональный доход (НПД). Его еще называют "налог для самозанятых".

Этот эксперимент будет проводиться по 2028 г. включительно.

Основная суть нового спец режима - налога для самозанятых состоит в том, что если вы:

Как это работает, разберем в статье.

Вы не сможете быть самозанятым, если:

Налоговые ставки:

Вам останется не забыть перечислить налог до 25-го числа включительно.

Налоговая самостоятельно уменьшает налог. Вычет в размере 10 000 рублей расходуется не единоразово, а постепенно, уменьшая сумму налога к уплате на 1% - при получении дохода от физлиц, и 2%, если получен доход от ИП или организации. Вычет предоставляется только один раз и действует до полного его списания.

Внимание!

С 1 июля по 31 декабря 2020 года рассчитанный налог дополнительно уменьшается на сумму 12 130 рублей. Если у вас есть недоимка по налогу и (или) по пеням налоговая сначала за счет этого дополнительного вычета погасит вашу задолженность, а остаток после погашения засчитает в счет сумм налога, подлежащего уплате с 1 июля по 31 декабря 2020 года.

Если расчет происходит наличными или банковской картой, он передается покупателю в момент расчета. Если деньги поступают на счет в банке, вы должны сформировать чек до 9-го календарного дня включительно месяца, следующего за месяцем, в котором произошел расчет.

Чек надо передать в электронной форме или в бумажном виде.

В электронной форме чек может быть передан следующими способами:

Этот эксперимент будет проводиться по 2028 г. включительно.

Основная суть нового спец режима - налога для самозанятых состоит в том, что если вы:

- производите какую-либо продукцию или сами выполняете работы

- у вас небольшие доходы (до 200 тыс. рублей в месяц)

- не нанимаете наемных работников

Как это работает, разберем в статье.

Кто может применять этот специальный налоговый режим — налог на профессиональный доход?

- НПД могут применять только физические лица, ООО это делать не могут.

- Если вы уже сейчас индивидуальный предприниматель, вы можете тоже платить этот налог для самозанятых (при определенных условиях).

- Если у вас есть место работы, вы можете платить налог для самозанятых с прочего дохода, то есть с дохода, полученного не от вашего работодателя.

- Ваши доходы за год (календарный!) не превысили 2 400 000 рублей.

Какие есть ограничения при применении НПД?

Применять налог для самозанятых вы можете только в одном субъекте Российской Федерации. Самозанятый сам выбирает регион для деятельности. Он сможет изменить место, где ведет деятельность на другой регион, но можно это сделать в календарном году только один раз.Вы не сможете быть самозанятым, если:

- вы произвели и продаете подакцизные (алкоголь, пиво, сигареты, топливо, автомобили, мотоциклы) или маркированные товары;

- осуществляете розничную или оптовую торговлю;

- занимаетесь добычей и (или) реализацией полезных ископаемых;

- привлекаете наемный труд;

- выступаете как агент или комиссионер, работаете по поручению;

- оказываете услуги различным организациям по доставке их товаров и принимаете платежи за эти товары, при этом продавец товара вам не выдал кассовый аппарат для пробития чека;

- применяете как ИП другие спец режимы. Чтобы перейти на самозанятость, вам надо отказаться от УСН, ЕСХН, ЕНВД, ПСН. На это отводится один месяц. Месяц считается от дня, когда вы поставлены на учет как плательщик НПД;

- с вами рассчитываются в натуральной форме;

- вы работаете по договору о совместной деятельности (именно с этого дохода);

- оказываете услуги или выполняете работы для своих бывших работодателей, с которыми расторгли трудовые отношения меньше двух лет назад.

Что надо помнить ИП при применении "самозанятого" режима налогообложения?

- индивидуальные предприниматели, которые применяют налог на профдоход, продолжают оставаться налоговым агентом;

- пока вы плательщик НПД, не платите страховые взносы за себя.

Как начать применять специальный налоговый режим — Налог на профессиональный доход

- Зарегистрироваться в налоговой инспекции в качестве самозанятого налогоплательщика

- Установить бесплатное мобильное приложение «Мой налог» или заключить договор с банком на обслуживание в качестве самозанятого.

- При получении дохода сформировать чек и направить его клиенту и в налоговую.

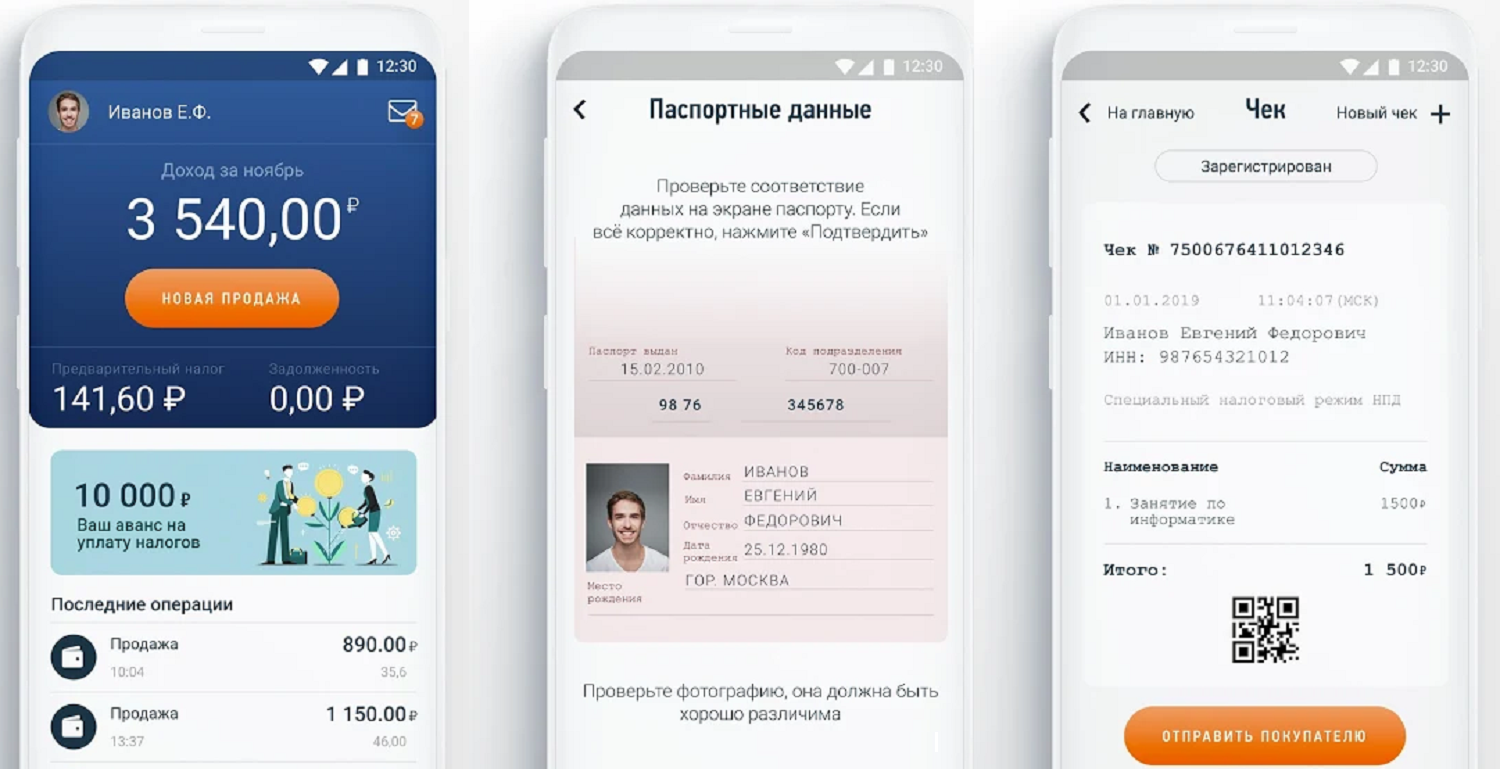

Как зарегистрироваться самозанятым?

Возможно это несколькими способами. Заявление формируется в соответствующем приложении или заполняется на бумаге (при подаче лично в налоговую).

- Регистрация через бесплатное мобильное приложение "Мой налог". Чтобы зарегистироваться этим способом Вам будут необходимы заявление, копия паспорта и фотография.

- Регистрация через личный кабинет налогоплательщика на сайте ФНС России. Для регистрации этим способом будет необходимо только заявление.

- Регистрация по учетной записи Госуслуг (ЕСИА). Здесь также необходимо только заявление

- Через уполномоченные банки. Список банков публикуется на сайте ФНС https://npd.nalog.ru/credit-orgs/. Необходимы заявление, копия паспорта

- Личная подача заявления в налоговую инспекцию. Необходимы заявление, копия паспорта и фотография.

Как самозанятому рассчитывать налог.

Налог рассчитывается за календарный месяц.Налоговые ставки:

- 4 процента, если доход поступил от граждан;

- 6 процентов, если доход поступил от индивидуальных предпринимателей и юридических лиц.

Вам останется не забыть перечислить налог до 25-го числа включительно.

Что такое налоговый вычет при расчете налога для самозанятых.

У самозанятых есть законное право уменьшить НПД на сумму налогового вычета. Предельный размер вычета составляет 10 000 рублей.Налоговая самостоятельно уменьшает налог. Вычет в размере 10 000 рублей расходуется не единоразово, а постепенно, уменьшая сумму налога к уплате на 1% - при получении дохода от физлиц, и 2%, если получен доход от ИП или организации. Вычет предоставляется только один раз и действует до полного его списания.

Внимание!

С 1 июля по 31 декабря 2020 года рассчитанный налог дополнительно уменьшается на сумму 12 130 рублей. Если у вас есть недоимка по налогу и (или) по пеням налоговая сначала за счет этого дополнительного вычета погасит вашу задолженность, а остаток после погашения засчитает в счет сумм налога, подлежащего уплате с 1 июля по 31 декабря 2020 года.

Как самозанятому «пробить» и выдать чек.

Чек формируется налогоплательщиком в приложении «Мой налог» или через банк, который уполномочил сам самозанятый.Если расчет происходит наличными или банковской картой, он передается покупателю в момент расчета. Если деньги поступают на счет в банке, вы должны сформировать чек до 9-го календарного дня включительно месяца, следующего за месяцем, в котором произошел расчет.

Чек надо передать в электронной форме или в бумажном виде.

В электронной форме чек может быть передан следующими способами:

- если чек передается в электронной форме, он направляется на номер телефона, электронную почту;

- сделать возможным, чтобы, когда сформируется чек, покупатель мог считать QR-код, содержащийся на нем.